En la Edición Especial del Registro Oficial No. 1100 del 30 de Septiembre del 2020 se publicó la Resolución No. NAC-DGERCGC20-00000061 que regula los porcentajes de retención del Impuesto al Valor Agregado (IVA).

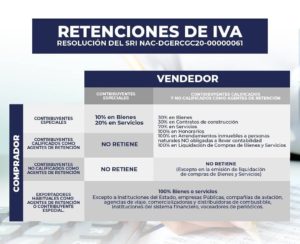

Serán considerados como agentes de retención del IVA:

- Los contribuyentes calificados como agentes de retención o contribuyentes especiales por el Servicio de Rentas Internas.

- Las entidades emisoras de tarjetas de crédito o débito, sean o no calificados como contribuyentes especiales o agentes de retención, por los pagos que efectúen por concepto del IVA a sus proveedores de bienes, derechos y servicios, y por los que realicen a sus establecimientos afiliados; así como en los pagos que realicen por concepto de servicios digitales importados por cuenta de sus clientes a sujetos no residentes en el Ecuador que no se hayan registrado en el Servicio de Rentas Internas.

- Las empresas de seguros y reaseguros, por todos los pagos que realicen a sus proveedores de bienes, derechos y servicios, y por los que realicen por cuenta de terceros en razón de sus obligaciones contractuales.

- Los sujetos pasivos en la importación de servicios; y en general, cuando emitan liquidaciones de compras de bienes y prestación de servicios, exclusivamente en las operaciones que sustenten tales comprobantes.

- Los sujetos pasivos que estén obligados a realizar retención sobre el IVA presuntivo de conformidad con lo establecido por la Ley de Régimen Tributario Interno, su reglamento de aplicación, y las normas que expida para el efecto el Servicio de Rentas Internas mediante resolución de carácter general.

- Las entidades del sistema financiero, por los pagos, acreditaciones o créditos en cuenta que realicen, amparados en convenios de recaudación o de débito.

- Los operadores de turismo receptivo calificadas como contribuyentes especiales o agentes de retención, que facturen paquetes de turismo receptivo dentro o fuera del país, en las adquisiciones locales de los bienes y derechos que pasen a formar parte de su activo fijo; o de los derechos, bienes o insumos y de los servicios necesarios para la producción y comercialización de los bienes, derechos y servicios que integren el paquete de turismo receptivo facturado.

No se deberá de retener el IVA a los siguientes sujetos pasivos:

- Contribuyentes especiales, excepto en los casos previstos en la Resolución No. NAC-DGERCGC20-00000061

- Instituciones del Estado.

- Empresas públicas reguladas por la Ley Orgánica de Empresas Públicas.

- Compañías de aviación.

- Agencias de viaje, únicamente por el IVA causado por concepto de venta de pasajes aéreos.

- Centros de distribución, comercializadoras, distribuidores finales y estaciones de servicio que comercialicen combustible, únicamente cuando se refieran a la adquisición de combustible derivado de petróleo.

- Instituciones del sistema financiero, únicamente respecto a los servicios financieros gravados con tarifa diferente de cero por ciento (0%) de IVA.

- Compañías emisoras de tarjetas de crédito, respecto de los descuentos que por concepto de su comisión efectúen de los pagos que realicen a sus establecimientos afiliados.

- Voceadores de periódicos y revistas, y distribuidores de estos productos, únicamente en la adquisición de periódicos y/o revistas.

- Exportadores habituales de bienes y/o servicios calificados como agentes de retención o contribuyentes especiales.

El importador de servicios efectuará la retención del cien por ciento (100%) del IVA generado, conforme lo establecido en la Ley de Régimen Tributario Interno y su reglamento de aplicación. Los valores retenidos por concepto de IVA deberán ser registrados en su declaración de IVA correspondiente al periodo fiscal en el cual se realice la importación de dichos servicios.

Los contratos de consultoría celebrados con personas naturales o jurídicas, no residentes ni establecidas en el Ecuador, serán considerados como importación de servicios.

Las entidades emisoras de tarjetas de crédito o débito y los intermediarios en el proceso de pago, efectuaran, en todos los casos, la retención del cien por ciento (100%) del IVA generado en la importación de servicios digitales por cuenta de sus clientes, a sujetos no residentes en el Ecuador que no se hayan registrado en el Servicio de Rentas Internas y que consten en el catastro de prestadores de servicios digitales gravados con tarifa diferente de cero por ciento (0%) de IVA.

Los sujetos pasivos considerados exportadores habituales de bienes y/o servicios de acuerdo con la normativa tributaria vigente y que sean calificados por el Servicio de Rentas Internas como agentes de retención o contribuyentes especiales, retendrán el cien por ciento (100%) de IVA, inclusive a aquellos calificados como contribuyes especiales o agentes de retención, en todas sus adquisiciones, salvo en los casos previstos en los numerales del 2 al 9 del artículo 3 de la Resolución No. NAC-DGERCGC20-00000061, o cuando el agente de retención sea un exportador de recursos naturales no renovables.

Los exportadores que no cumplan con las condiciones señaladas en la referida resolución estarán sujetos a retención en la fuente de IVA en los porcentajes y con las condiciones previstas en esta Resolución.

Las obligaciones tributarias y deberes formales en calidad de agente de retención que surjan por la emisión de liquidaciones de compra de bienes y prestación de servicios, por parte de sujetos pasivos no calificados como agentes de retención o contribuyentes especiales, deberán ser cumplidas por el periodo mensual o semestral en el cual se emitieron, según corresponda. En el Anexo Transaccional Simplificado, del periodo que corresponda, deberán reportar únicamente la información relativa a esas operaciones.

En los casos de transferencias de dominio de bienes muebles de naturaleza corporal y cesión de derechos, a título gratuito, que se encuentren gravadas con tarifa diferente de cero por ciento (0%) de IVA, no procederá retención, siempre y cuando, quien realice la transferencia o cesión asuma el impuesto, por lo que aquel será responsable de declarar y pagar la totalidad de dicho tributo.

Cuando un agente de retención adquiera en una misma operación, bienes, derechos o servicios sujetos a diferentes porcentajes de retención de IVA, la misma se realizará sobre el valor del bien, derecho o servicio en el porcentaje que corresponda a cada uno de ellos, según lo previsto en la referida Resolución, aunque tales bienes, derechos o servicios se incluyan en un mismo comprobante de venta.

La Resolución No. NAC-DGERCGC20-00000061 deroga la Resolución Nro. NAC- DGERCGC15-00000284, publicada en el Suplemento del Registro Oficial Nro. 473, de 6 de abril 2015.