Los empleadores deberán realizar el pago de la participación de utilidades dentro del plazo de 15 días, contados a partir de la fecha de liquidación de utilidades, la cual deberá hacerse hasta el 31 de marzo de cada año. Es decir, el pago de utilidades debe realizarse hasta el 15 de abril de cada año. Por esa razón queremos dejarte esta información que consideramos importante:

SUJETOS OBLIGADOS

| SUJETOS OBLIGADOS | Personas naturales obligadas a llevar contabilidad.

Personas jurídicas. Sociedades de hecho. |

| SUJETOS NO OBLIGADOS | Personas naturales no obligadas a llevar contabilidad.

Fundaciones sin fines de lucro. Organizaciones gremiales. De beneficencia o de servicio público. Asociaciones. |

QUIENES TIENEN DERECHO

| QUIENES TIENEN DERECHO | Los trabajadores que presten o hubieren prestado sus servicios personales a personas naturales o jurídicas que desarrollen actividades económicas empresariales. |

| QUIENES NO TIENE DERECHO | Trabajadores que percibieren gratificaciones cuyo monto fuere igual o excediere al porcentaje que se fija. Si fueren menores, tendrán derecho a la diferencia.

Los operarios y aprendices de artesanos. Los mandatarios o representantes legales. Los empleados de servicio doméstico. |

QUIENES SE CONSIDERAN CARGAS FAMILIARES

| CARGAS FAMILIARES DEL TRABAJADOR O EX TRABAJADOR | Hijos menores de 18 años.

El cónyuge o conviviente en unión de hecho legalmente reconocida. Los hijos con discapacidad de cualquier edad dependientes del trabajador o ex trabajador. |

| SE PIERDE LA CONDICIÓN DE CARGA FAMILIAR | Cuando los trabajadores y ex trabajadores no han acreditado al empleador tener cargas familiares hasta el 31 de marzo del ejercicio fiscal en el que son distribuidas. |

PAGO Y REGISTRO

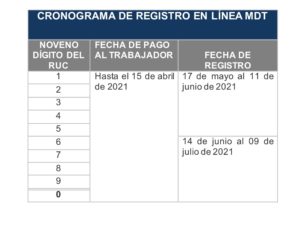

Los empleadores deberán realizar el pago de la participación de utilidades dentro del plazo de quince (15) días, contados a partir de la fecha de liquidación de utilidades, la cual deberá hacerse hasta el treinta y uno (31) de marzo de cada año. El pago se debe registrar a través de la página web del Ministerio del Trabajo.

EMPRESAS DE ACTIVIDADES COMPLEMENTARIAS

Las personas trabajadoras de estas empresas, de acuerdo con su tiempo anual de servicios continuos o discontinuos, participarán del porcentaje legal de las utilidades líquidas de las empresas usuarias, en cuyo provecho se realiza la obra o se presta el servicio.

EMPRESAS USUARIAS

Calculará las utilidades a repartir a los trabajadores, para lo cual utilizará la nómina de trabajadores y ex trabajadores propios, así como de los trabajadores y ex trabajadores pertenecientes a empresas de actividades complementarias que prestaron servicios a dicha empresa de forma directa.

EMPRESA COMPLEMENTARIA

El representante legal de la empresa de actividades complementarias, hasta el 31 de enero de cada año, deberá enviar al representante legal de la empresa usuaria, la nómina de los trabajadores y ex trabajadores, en la que se detallará la fecha de inicio de labores en la empresa usuaria con el detalle de los días efectivamente trabajados y el número de cargas familiares.

PLAZO DE PAGO

El valor de las utilidades generadas por la empresa usuaria a que tengan derecho las personas trabajadoras y ex trabajadoras de la empresa de actividades complementarias, serán entregadas en su totalidad a esta última hasta el 10 de abril de cada año, mediante cheque certificado o transferencia bancaria.

UTILIDADES NO COBRADAS

Mediante Acuerdo Ministerial No. MDT-2017-0106, el Ministerio del Trabajo expidió el “Instructivo en caso de utilidades no cobradas por el trabajador o ex trabajador”, que regula el cobro y recaudación de valores generados por el no cobro de las utilidades a las que tienen derecho los trabajadores y ex trabajadores. Es de aplicación obligatoria para todos los empleadores del sector privado.

Obligatoriedad del pago de las utilidades de forma directa

Los empleadores están obligados a agotar sus esfuerzos para entregar de forma directa el beneficio de utilidades a sus trabajadores o ex trabajadores, empleando todos los mecanismos legales previstos para el efecto.

Apertura en cuenta en institución del Sistema Financiero Nacional

Agotados todos los esfuerzos, el empleador destinará y depositará en una cuenta del Sistema Financiero Nacional las referidas utilidades no cobradas de manera directa, en un plazo máximo de 30 días, contados desde la fecha en que debió efectuarse el pago de forma directa.

Registro del comprobante de depósito

El empleador deberá cargar el comprobante de depósito en el módulo de consignaciones del Sistema de Salarios en Línea del Ministerio del Trabajo, en un plazo máximo de 30 días posteriores a la fecha en la que se debió efectuar el pago.

Publicaciones en diarios de circulación nacional

El empleador realizará una publicación anual, en un diario de mayor circulación nacional o local, de la nómina de las personas que no hubiesen cobrado sus utilidades en forma directa. Las publicaciones iniciarán en un plazo máximo de cinco días contados a partir de la fecha del depósito de las utilidades no cobradas.

Depósito de los valores no cobrados al IESS

Si transcurrido un año del depósito de las utilidades no cobradas en la cuenta del Sistema Financiero Nacional, el trabajador o ex trabajador no hubiese efectuado el cobro de forma directa, el empleador en el plazo de 15 días depositará estos valores en la cuenta que el IESS establezca para el efecto.

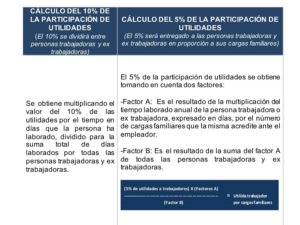

CÁLCULO PARA LA PARTICIPACIÓN DE UTILIDADES

DESCARGAR INSTRUCTIVO PARA EL PAGO DE PARTICIPACIÓN DE UTILIDADES