Desde el 1 de julio de 2026, el Servicio de Rentas Internas (SRI) ejecuta un nuevo proceso de recategorización y exclusión de contribuyentes dentro del Régimen Simplificado para Emprendedores y Negocios Populares (RIMPE), con base en la información actualizada de sus bases de datos como parte de sus planes de control y en estricto cumplimiento de la normativa legal.

¿QUÉ ES LA RECATEGORIZACIÓN?

Es un ajuste automático que el SRI realiza periódicamente cruzando la información de ventas facturadas, actividad económica y tiempo de permanencia de cada contribuyente. No requiere ningún trámite por parte del contribuyente: el sistema reubica automáticamente a quienes cumplen las condiciones.

a) De «Negocio Popular» a «Emprendedor»

Aplica a quienes registraron ingresos anuales superiores a USD 20.000 y hasta USD 300.000. Pasan automáticamente al segmento RIMPE «Emprendedor».

b) Salida al Régimen General por ingresos

Los contribuyentes (de cualquier segmento RIMPE) cuyos ingresos anuales superan los USD 300.000 quedan excluidos del RIMPE y pasan al Régimen General.

c) Salida al Régimen General por tiempo de permanencia

Quienes han cumplido tres años dentro del régimen RIMPE-Emprendedor salen automáticamente hacia el Régimen General, independientemente de sus ingresos.

OBLIGACIONES SEGÚN CADA RÉGIMEN

RIMPE – Negocios Populares (ingresos brutos anuales hasta USD 20.000)

- Emiten notas de venta físicas o facturas electrónicas, con la leyenda obligatoria «Negocio Popular – Régimen RIMPE».

- No presentan declaraciones de IVA ni actúan como agentes de retención.

- Si salen de esta categoría, deben dar de baja sus notas de venta físicas y migrar a facturación electrónica.

RIMPE – Emprendedores (ingresos brutos anuales de USD 20.000,01 a USD 300.000)

- Facturación electrónica obligatoria, con la frase «Contribuyente Régimen RIMPE».

- Declaración de IVA mensual o semestral.

Régimen General (ingresos brutos anuales superiores a USD 300.000)

- Facturación electrónica obligatoria para todos los comprobantes tributarios.

- Declaración de IVA mensual o semestral según la tarifa aplicable.

- Tarifas progresivas de Impuesto a la Renta que pueden llegar hasta 37% (Personas Naturales).

- Llevar contabilidad si se superan ciertos umbrales de ingresos, costos y gastos, o capital.

- Como persona natural, se puede acceder a la rebaja por gastos personales y deducir gastos del negocio.

A inicios de 2026, el SRI ya había recategorizado a cerca de 14.000 contribuyentes que pasaron de Negocio Popular a Emprendedor, y aproximadamente 56.000 contribuyentes salieron del RIMPE hacia el Régimen General por superar ingresos o cumplir los tres años de permanencia.

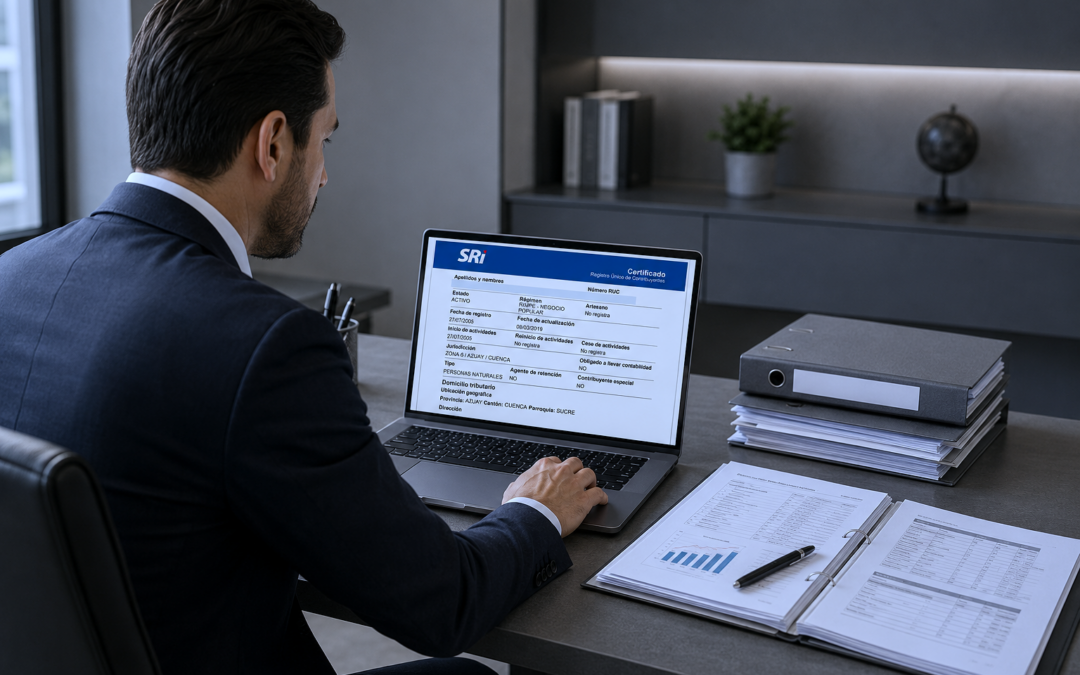

¿CÓMO CONSULTAR SI FUI RECATEGORIZADO?

Pasos para verificar el régimen asignado:

- Ingresar a la página web del SRI (sri.gob.ec).

- Dar clic en «SRI en Línea».

- Seleccionar el botón «RUC».

- En la opción «Consulta», dar clic en «Acceder a Servicio».

- Ingresar el número de RUC para consultar la información.

También se puede acceder con usuario y clave, ir a la sección «Certificados» y revisar el régimen tributario vigente.

RECOMENDACIONES:

- Ajustar el sistema de facturación electrónica de inmediato si hubo cambio de régimen.

- Proyectar los ingresos con anticipación para prepararse antes de una notificación oficial.

- Si se detecta un error en los datos del SRI, se puede presentar un reclamo con el sustento correspondiente (declaraciones, comprobantes, registros).

- Apoyarse en un contador o asesor tributario para la transición entre regímenes.

Se recomienda verificar el estado del RUC directamente en el portal del SRI, ya que el cambio de régimen conlleva nuevas obligaciones de facturación y declaración que aplican desde el momento en que se activa.

Base legal:

LRTI Art. 97.1 – 97.10

RLRTI Art. 215 – 227