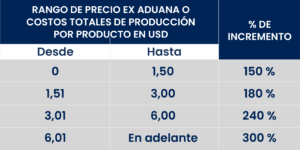

El Servicio de Rentas Internas, mediante Resolución No. NAC-DGERCGC24-00000039, establece los precios referenciales para el cálculo de la base imponible del Impuesto a los Consumos Especiales (ICE), para el período fiscal 2025, de perfumes y aguas de tocador, comercializados a través de la modalidad de venta directa. Los precios referenciales deberán calcularse por cada producto, incrementando al precio ex aduana (en el caso de bienes importados) o a los costos totales de producción (en el caso de bienes de fabricación nacional), los porcentajes detallados en la siguiente tabla:

En los costos totales de producción de los bienes de fabricación nacional se incluirán materias primas, mano de obra directa y los costos y gastos indirectos de fabricación.

Para efectos del cálculo de la base imponible del ICE, los pagos por concepto de regalías calculados en función de volumen, valor o monto de ventas que no superen el 5% de dichas ventas, no se considerarán costos o gastos de fabricación; en caso de que los pagos por regalías superen dicho porcentaje, el mencionado valor será incorporado a los costos totales de producción.

El numeral 6 del artículo 197 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno dispone que la base imponible para el cálculo del ICE de perfumes y aguas de tocador, comercializados a través de venta directa, será calculada sobre los precios referenciales que para el efecto el Servicio de Rentas Internas establezca a través de resolución de carácter general en uso de las facultades que le concede la Ley. Esta resolución deberá ser publicada en el Registro Oficial como máximo hasta el 31 de diciembre, de cada año, para su vigencia a partir del 1 de enero del año siguiente.

De conformidad con el artículo 214 ibidem, la naturaleza del régimen de comercialización mediante la modalidad de venta directa consiste en que una empresa fabricante o importadora venda sus productos y servicios a consumidores finales mediante contacto personal y directo, puerta a puerta, de manera general no en los locales comerciales establecidos, sino a través de vendedores independientes, cualquiera que sea su denominación.

La presente Resolución entrará en vigencia a partir de su publicación en el Registro Oficial y será aplicable a partir del 01 de enero de 2025.

Descargar Resolución